Народната банка го намали учеството за купување на прв стан кој е наменет исклучиво за живеење. Ова значи дека наместо досегашните 15 отсто од парите што требаа да ги обезбедат граѓаните за купување на стан или за изградба на куќа, сега ќе треба да дадат само 10 отсто. Во пари, ако кредитот е 100.000 евра, наместо досегашните 15.000, за учество ќе треба да се издвојат 10.000 евра, додека останатите 90.000 се пари на банката. Но, ако се купува втор, трет или повеќе станови, учеството се зголемува на 25 отсто или во нашиот пример, ќе треба да се одвојат 25.000 евра. Дали кредитот е за прв стан во кој што ќе се живее или за друга намена, ќе биде контролирано од банките, а крдитобарателите ќе мора во изјава заверена кај нотар, да гарантираат под полна морална, материјална и кривична одговорност дека кредитот е за прв стан или куќа во која што ќе живеат.

„Ако ја забележавте онаа последна цртичка или последно што кажав, се поднесува изјава, за разлика од оние формални изјави кои што сега се кај банките, ќе ја заверите изјавата кај нотар. Меѓу другото, се обврзувате, односно, дозволувате банката доколку се утврди дека вие сте дали неточни податоци, да ги промени условите веднаш што тоа се утврди, да ве стави во понеповолна категорија.“, вели ТРајко Славески

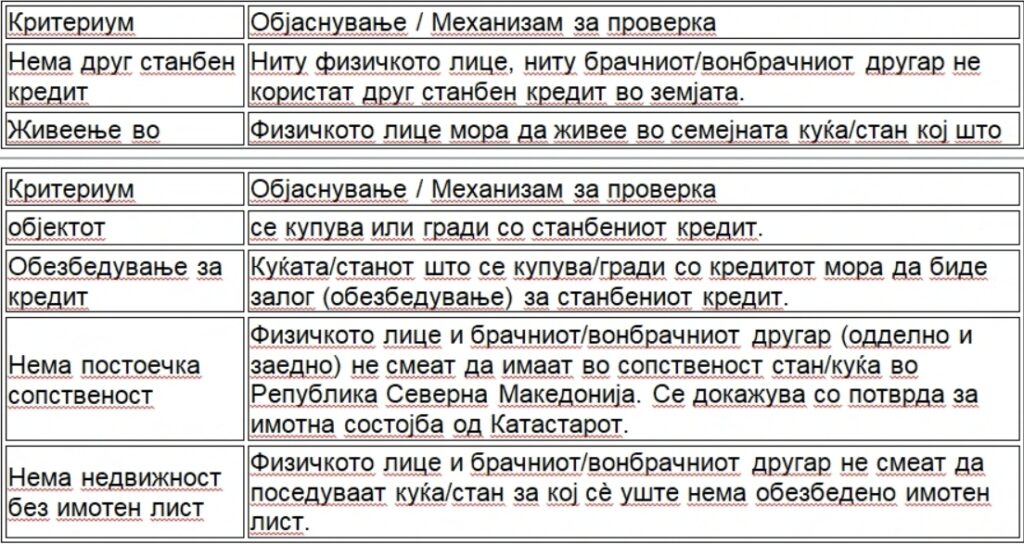

Банката ќе следи неколку критериуми меѓу кои се дека физичкото лице, ниту неговиот брачен/вонбрачен другар не користат друг станбен кредит во земјава, дека ќе живее во семејната куќа/станот којшто се купува/гради со станбениот кредит и дека семејната куќа/станот којашто се купува/гради со кредитот е обезбедување за станбениот кредит.

Славески вели дека банките нема да можат да прогледуваат низ прсти на клиентите и ќе мора да ја спроведуваат оваа мерка.

„Во секој случај, тоа е делот на супревизијата на Народната банка.“, порача Трајко Славески.

НБМ донесе мерка максималната изложеност за рата за кредит за објект во кој нема да се живее да биде максимум 50 отсто од месечните приходи, наместо 55 отсто ако се купува за живеење. Ова значи дека ако месечните приходи се 30.000 денари, во првиот, дестимулирачки случај ратата би била максимум 15.000, а во вториот стимулирачки случај 16.500 денари.

„Очекувам нашите банки, во согласност со практиката присутна во голем бој земји во светот, на кредитобарателите кои за прв пат купуваат стан како примарно живеалиште да им понудат пониски каматни стапки на кредитите, станбените кредити, во висина од 0,5 до 0,75 процентни поени, што би резултирало во заштеди изразени во илјадници евра.“, вели Трајко Славески.

Овие мерки стапуваат на сила од 1 декември оваа година.